相続したマンションの売却税は、売却価格ではなく、取得費と譲渡費用を差し引いた利益にかかります。

5,000万円で売却しても、減価償却後の取得費2,000万円なら概算税額は約568.8万円、取得費不明で売却額の5%を使うと約924.3万円です。

まず親の購入資料を探し、特例を使わない税額と使える場合の税額を分けて計算しましょう。税金と売却費用を引いた手取りまで確認すると、相続人への分配額も話し合いやすくなります。

- 親の購入価格、購入時の諸費用、土地・建物の内訳

- 仲介手数料、印紙税など売却に直接かかる費用

- 取得費加算や3,000万円控除の適用可否

相続マンション売却の税金をシミュレーション

税額と手取りは別の式で計算する

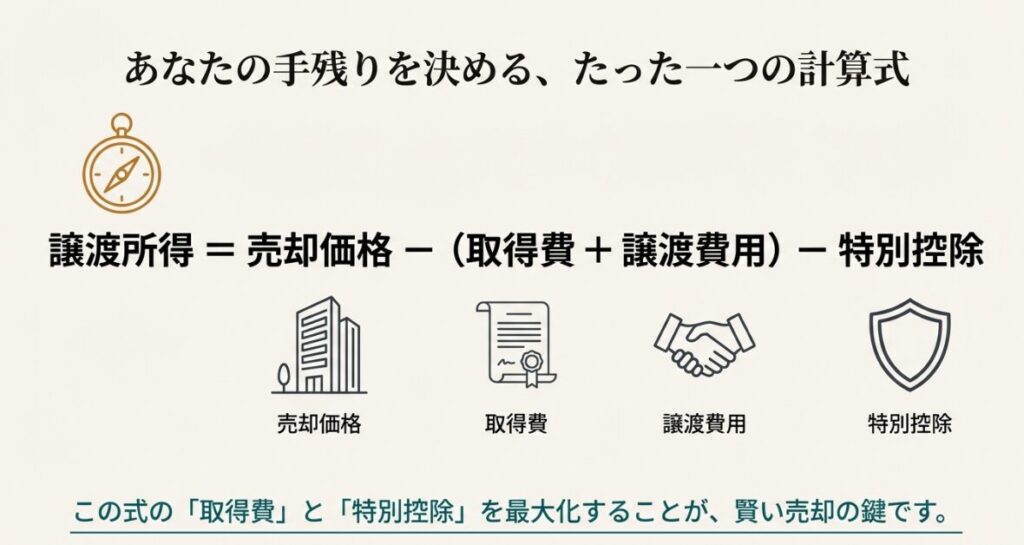

課税譲渡所得=売却価格-取得費-譲渡費用-特別控除

概算手取り=売却価格-売却時の費用-譲渡所得税等-ローン残債など

ローン残債は売却後の手取りを減らしますが、譲渡所得を計算する取得費や譲渡費用にはなりません。税額と手取りを同じ式で計算しないことが大切です。

売却価格5,000万円、譲渡費用200万円(仲介手数料・印紙税など)、特別控除なし、長期譲渡所得として比較します。

取得費2,000万円なら課税譲渡所得は2,800万円で、所得税・復興特別所得税・住民税は約568万8,200円です。

| 計算項目 | 取得費2,000万円 | 取得費不明・5% |

|---|---|---|

| 取得費(建物は減価償却後) | 2,000万円 | 250万円 |

| 課税譲渡所得 | 2,800万円 | 4,550万円 |

| 概算税額 | 約568.8万円 | 約924.3万円 |

| 税・費用控除後 | 約4,231.2万円 | 約3,875.7万円 |

取得費が分からないだけで、この例では手取りに約355.5万円の差が出ます。税・費用控除後の金額には、ローン残債、抵当権抹消費用、司法書士報酬などを含めていません。

査定額は成約額ではありません。不動産会社には「高値を狙う価格」だけでなく、「標準的な成約予想価格」と「その価格での概算手取り」を同じ条件で出してもらうと、家族会議の数字がぶれにくくなります。

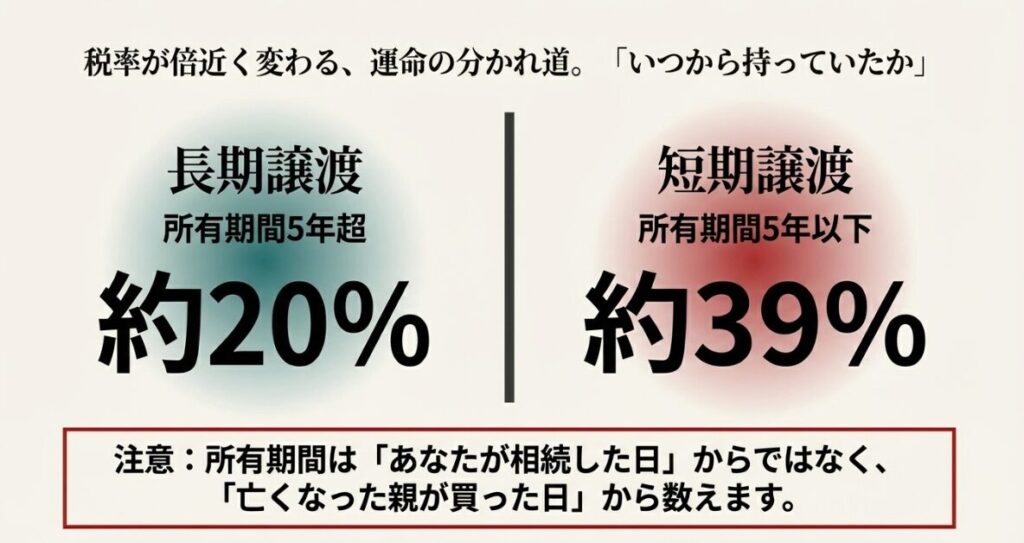

税率は相続日ではなく親の取得時期で判定する

取得時期は相続によってリセットされず、被相続人の取得時期を引き継ぎます。売却した年の1月1日時点で所有期間が5年を超えれば長期20.315%、5年以下なら短期39.63%です。

計算の基本は、国税庁「譲渡所得の計算のしかた」でも確認できます。

取得費不明なら5%計算の前に資料を探す

取得費が不明な場合は、売却額の5%を概算取得費にできます。ただし、相続時の評価額や固定資産税評価額を、そのまま購入時の取得費にはできません。

売買契約書がなくても、購入時の通帳、住宅ローン資料、分譲時パンフレット、価格表、仲介会社や分譲会社の記録が手がかりになります。建物部分は減価償却費相当額を差し引くため、土地と建物の内訳も確認してください。

業務に使われていないマンションで実額の取得費を使う場合は、相続人が負担した相続登記費用などを取得費に含められることがあります。一方、売却額の5%を概算取得費として使う場合は、これらを追加できません。

特例と確定申告で確認すべきこと

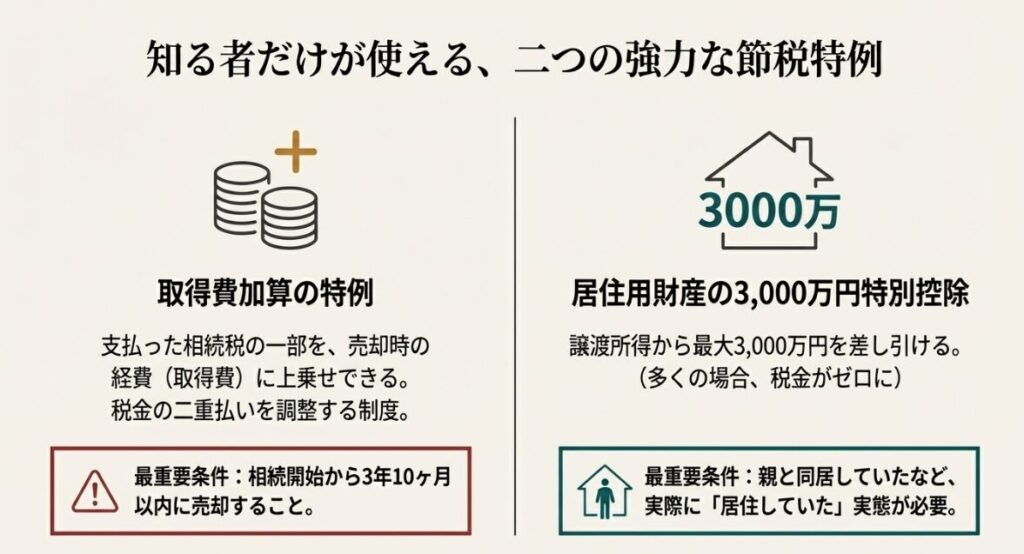

取得費加算と3,000万円控除を混同しない

- 取得費加算:相続税が課税された人が、相続開始日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却した場合に検討します。一般には相続開始から約3年10か月が目安です。

- マイホームの3,000万円控除:相続人自身の生活拠点として実際に居住し、売却時期などの要件を満たす場合に検討します。控除目的だけの一時的な入居は対象になりません。

- 相続空き家の3,000万円控除:区分所有建物は対象家屋から除かれるため、一般的な分譲マンションには使えません。

取得費加算の要件は、国税庁「相続財産を譲渡した場合の取得費の特例」で確認できます。特例ごとに期限や併用関係が異なるため、売買契約前に税務上の適用可否を確認してください。

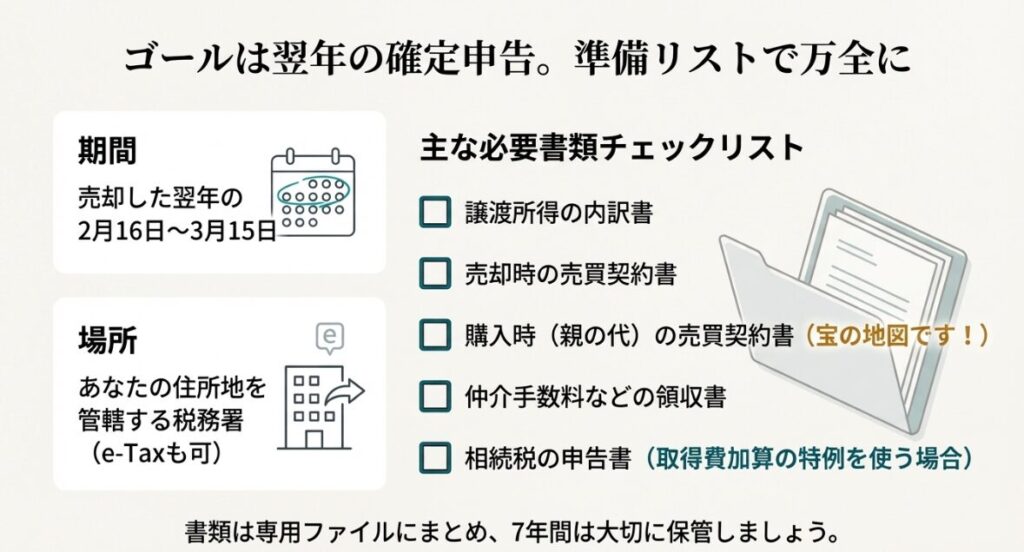

申告前に書類と計算根拠をそろえる

譲渡益が出た場合や特例を使う場合は、原則として売却した翌年の2月16日から3月15日までに確定申告します。期限日が休日なら翌開庁日です。

売却・購入時の契約書、仲介手数料や印紙税の領収書、相続税申告書、登記事項証明書などをまとめましょう。共有で相続した場合は、各共有者が原則として自分の持分に応じて計算・申告します。

コンサルタント @KAZU

コンサルタント @KAZU税理士へ相談する前に、親の取得年月日と購入額、相続開始日、相続税申告の有無、売却予定額、相続人自身の居住歴を1枚にまとめておくと確認が進みやすくなります。

取得費の資料が不足している、複数の特例が候補になる、共有者ごとの税額が異なる場合は、一般的なシミュレーションだけでは最終税額を確定できません。

譲渡所得に対応できる税理士候補を比較し、必要書類、申告対応の範囲、報酬を確認して選ぶ方法があります。

広告

\ 譲渡所得に対応できる税理士候補を比較 /

紹介された税理士と面談し、条件に納得してから契約できます。断ることも可能です。

手取り確認の進め方

- 成約予想価格を決め、取得費と譲渡費用をそろえる

- 特例なしと適用できる場合の税額を分けて計算する

- 税金、ローン残債、売却費用を引いた分配額で話し合う

▼あわせて読みたい関連記事▼