終活だよドットコム運営者の終活・相続・不動産の専門家、カズです。

親が施設に入ったあと、相続したマンションや自宅マンションの管理費・修繕積立金が重くなり、「このまま持ち続けて大丈夫なのか」と不安になっていませんか。

特に、修繕積立金の値上げ、固定資産税、火災保険、管理費、住宅ローンが重なると、査定額だけでは判断できません。「売った方がいいのか、まだ残した方がいいのか分からない」「兄弟にどう説明すればいいか分からない」と悩む方は少なくありません。

この記事では、マンションの修繕積立金が上がる理由、滞納した場合のリスク、売る・住み続ける・貸す・整理する判断軸を、家族で話し合える材料として整理します。

大切なのは、いきなり売却を決めることではありません。まずは、今後の負担と選択肢を見える化し、自分のケースに合う出口を考えることです。

まず相場の目安を知りたい場合は、一括査定で複数社の価格差を確認するのも一つの方法です。ただし、査定額はあくまで判断材料のひとつであり、売却を決める前に家族の意向や今後の費用も整理しておきましょう。

▶ マンション専門9社に一括査定して、高値売却の可能性をチェックする(無料)

コンサルタント @KAZU

コンサルタント @KAZU修繕積立金の値上げは、建物の資産価値を守るために必要な面があります。ただ、家計や相続人の負担が限界なら話は別です。売る・貸す・住み続ける・整理する選択肢を、早めに比較しておくことが大切です。

- 修繕積立金が上がる背景と家計への影響

- 滞納した場合に起きる法的リスク

- 売る・貸す・残す・住み続ける判断基準

- 査定額だけで判断しないための整理方法

修繕積立金の値上げが払えない時の判断軸

修繕積立金の値上げは、管理組合が一方的に負担を増やしているだけではありません。建設資材、人件費、工事費の上昇により、昔の長期修繕計画では将来の大規模修繕をまかなえないマンションが増えています。

ただし、正当な値上げであっても、支払う側の生活が苦しくなるなら、早めに対策を考える必要があります。特に親の施設費用、自分の老後資金、相続したマンションの維持費が重なる場合は、単なる家計の節約だけでは解決しにくくなります。

建設コスト高騰で相場が上がる理由

マンションの修繕積立金が上がる主な理由は、資材価格、労務費、物流費の上昇です。外壁、屋上防水、給排水管、エレベーターなどの工事費が上がれば、将来の修繕に備える積立額も見直されます。

ここで注意したいのは、「値上げされたから悪いマンション」とは限らないことです。むしろ必要な修繕費を積み立てていないマンションの方が、将来まとめて一時金を求められたり、資産価値が下がったりするリスクがあります。

| 確認項目 | 見るべきポイント | 判断材料 |

|---|---|---|

| 修繕積立金 | 今後の値上げ予定 | 住み続ける負担 |

| 管理費 | 毎月の固定費 | 年金・収入とのバランス |

| 固定資産税 | 毎年の保有コスト | 残す場合の負担 |

| 売却相場 | 複数社の査定差 | 家族会議の材料 |

(参照元:国土交通省『マンションの修繕積立金に関するガイドライン』)

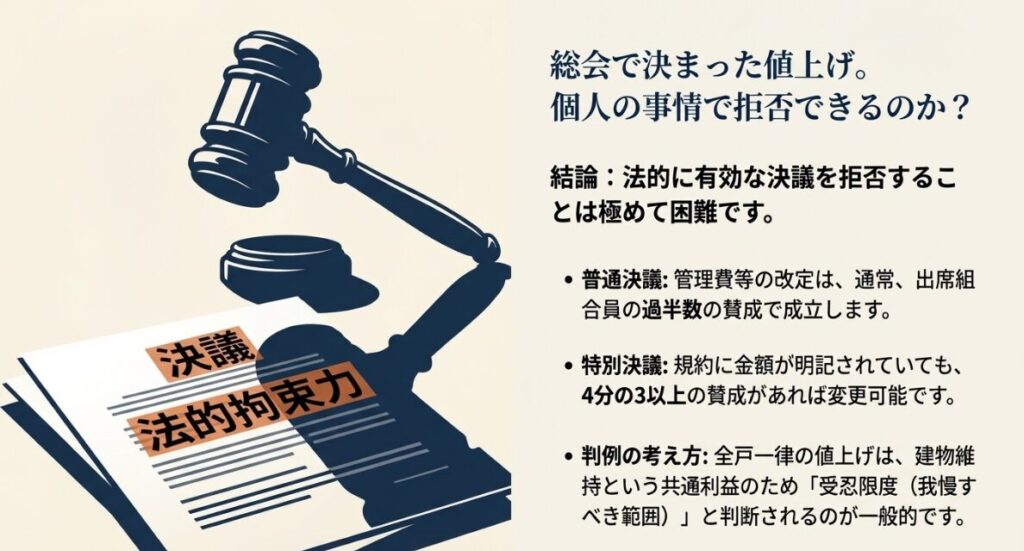

総会で決まった値上げは拒否できるか

管理組合の総会で有効に決議された値上げは、個人の家計事情だけで拒否するのは難しいのが現実です。反対したとしても、決議が成立すれば区分所有者として支払い義務が生じます。

実際の相談でも、「自分は反対したから払わなくてよいと思っていた」という認識から滞納が始まるケースがあります。しかし、管理費や修繕積立金はマンション全体を維持するための費用です。支払えない可能性があるなら、滞納前に家計や売却可能性を整理しておく方が安全です。

カズのワンポイント:

修繕積立金の値上げは、反対するかどうかだけでなく「今後も持ち続けられるか」を確認するタイミングです。家計、相続人、売却相場を一緒に整理すると判断しやすくなります。

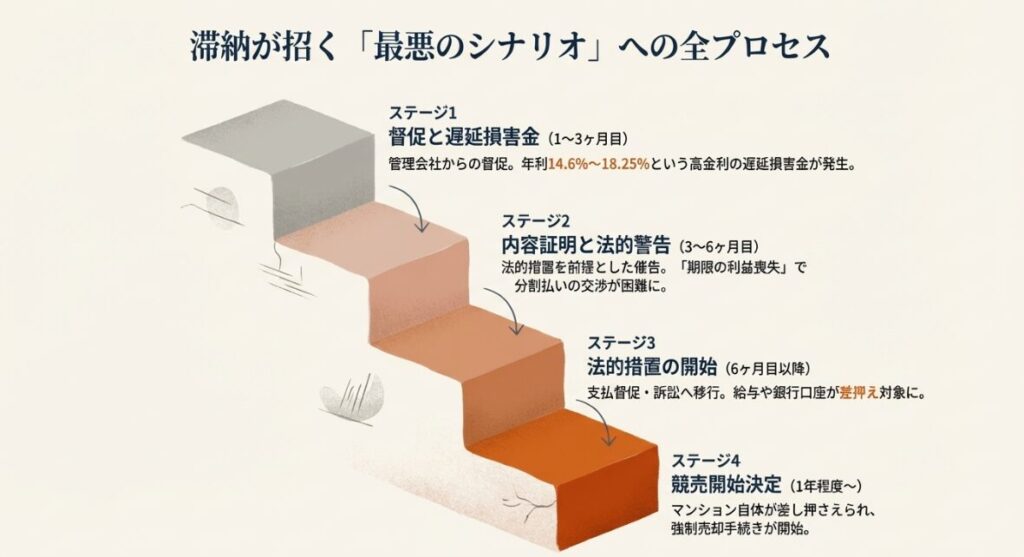

滞納すると遅延損害金と競売リスクがある

修繕積立金や管理費を滞納すると、遅延損害金が発生し、督促、内容証明、訴訟、差押えへ進む可能性があります。最終的に競売になると、市場で売るより低い価格になりやすく、手元に残るお金も少なくなりがちです。

相続したマンションの場合、相続人同士で方向性が決まらないまま放置し、管理費や固定資産税だけが積み上がることもあります。兄弟の一人が反対している、名義変更前で話が止まっている、親の施設費用がかかっているという場合は、早めに説明材料を作ることが大切です。

家計の一時的な足しとして、不用品やブランド品の整理を考える方法もあります。ただし、根本的な維持費の問題が続く場合は、売却や住み替えも含めて検討しましょう。

▶ 捨てる前にお金になるか確認!ブランド品の無料出張査定を依頼する

差押えや競売になる前に相場を確認する

競売の通知が来てからでは、選べる手段が限られます。まだ滞納前、または滞納が浅い段階なら、通常売却、任意売却、リースバック、住み替えなどを比較できます。

ただし、高い査定額だけで判断するのは危険です。実際の相談でも、高めの査定額を信じて売り出したものの、数か月売れずに値下げとなり、家族への説明が難しくなるケースがあります。査定額、売却期間、手残り額、家族の希望をセットで見ることが大切です。

相続などで引き継いだ物件であれば、相続した不動産を売却する方法も確認しておくと、必要書類や手続きの流れを整理しやすくなります。

相場の幅を知りたいだけなら、一括査定は家族会議の材料になります。複数社の査定を見比べることで、売る・残す・貸すの判断をしやすくなります。

▶ 競売を避ける第一歩!マンション専門の無料査定で売却相場を確認する

\全国対応・分譲マンションに特化!最大9社査定額を一括で比較/

滞納から競売までの目安

- 1〜3ヶ月目:管理会社から督促が届き、遅延損害金が発生する

- 3〜6ヶ月目:内容証明や分割相談の期限が問題になりやすい

- 6ヶ月目以降:支払督促、訴訟、差押えの可能性が出てくる

- 1年程度〜:競売に進むと市場売却より不利になりやすい

売る・貸す・残す・住み続ける解決策

支払いが苦しいときの選択肢は、売却だけではありません。住宅ローンの見直し、リバースモーゲージ、任意売却、リースバック、賃貸活用などがあります。

ただし、どれが合うかは、年齢、ローン残高、家族構成、相続人の意向、親の施設費用、今後その家に住む人がいるかで変わります。

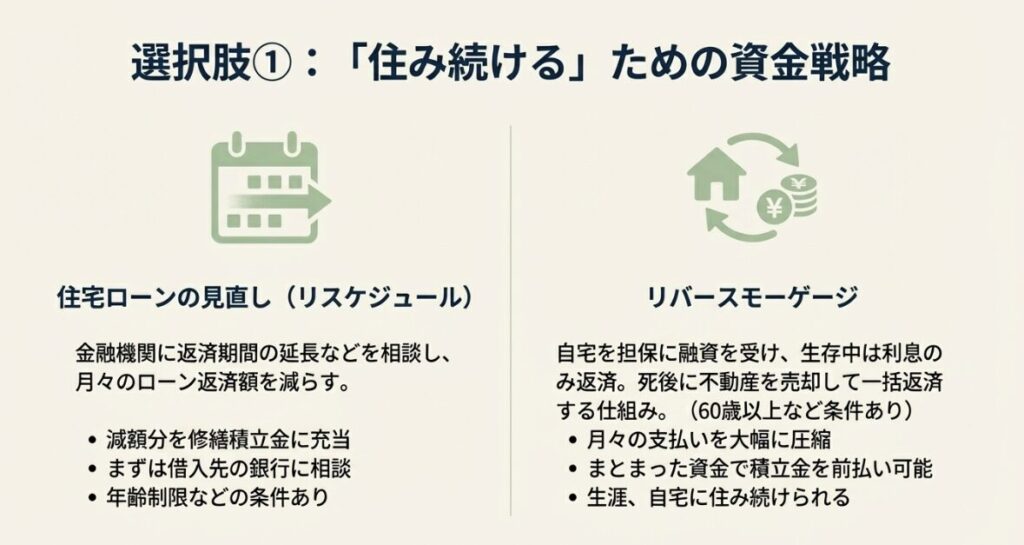

住宅ローンや家計を見直す

まずは住宅ローンの返済期間延長や借り換え、固定費の見直しを検討します。数万円の負担軽減ができれば、修繕積立金の値上げ分を吸収できる場合があります。

一方で、ローンや借入がすでに重く、管理費や修繕積立金まで支払いが難しい場合は、債務整理や売却も含めて早めに整理した方がよいケースもあります。

▶ 借金・債務整理の無料相談なら【日本法規情報「債務整理サポート」】

住み続けたいならリバースモーゲージも検討

高齢の方で、今の家に住み続けたい場合は、リバースモーゲージを検討できることがあります。自宅を担保に資金を借り、生活費や住まいの維持費に充てる方法です。

ただし、対象物件や年齢、相続人の同意、将来の売却方針によって使えるかどうかが変わります。親の老人ホーム費用や将来の相続も関係するため、家族で共有してから進めると安心です。

維持が難しいなら任意売却も選択肢

ローンや滞納があり、通常の売却が難しい場合は、任意売却を検討します。競売よりも市場価格に近い金額で売れる可能性があり、引越しや残債の返済について交渉しやすい点があります。

共有名義や相続人間の意見違いがある場合は、先に「誰が何に困っているのか」を整理することが重要です。価格だけ先に出すと、かえって話し合いが止まることがあります。

もし再建築不可、事故物件、孤独死、雨漏り、残置物が多い物件など、一般の仲介で進めにくい事情がある場合は、買取という選択肢も比較対象になります。

カズのワンポイント:

片付けやリフォームを先に進める前に、売却方法を確認しておくと安心です。物件によっては、残置物あり・現況のままの方が進めやすい場合もあります。

リースバックで住み続ける方法

「売却は考えるけれど、今の場所からすぐ離れたくない」という方には、リースバックがあります。自宅を売却して現金化し、その後は賃貸として住み続ける仕組みです。

売却後は所有者ではなくなるため、修繕積立金、管理費、固定資産税の負担からは離れられます。ただし、家賃、契約期間、更新条件、買戻し条件は慎重に確認しましょう。

親の施設費用を確保したい場合や、相続人がマンションを引き継がない場合には、比較する価値があります。

▶ 売っても住み続けられる!リースバックの最高額を無料で比較する

よくある質問

次にやること

マンションの修繕積立金の値上げは、単なる支出増ではなく、住まいと相続を見直すタイミングです。

まずは、長期修繕計画、管理費、修繕積立金、固定資産税、火災保険、ローン残高、売却相場を一覧にしてみましょう。そのうえで、家族が「住みたいのか」「売りたいのか」「貸したいのか」「残す負担を誰が持つのか」を話し合うと、感情だけで揉めにくくなります。

今日からできるアクションプラン

- 維持費を確認する:管理費、修繕積立金、固定資産税、火災保険を年額で整理する

- 相場を確認する:一括査定は売却を決めるためではなく、家族会議の材料として使う

- 家族の意向を整理する:売る、貸す、残す、住み続ける希望を先に確認する

- 手続きの順番を見る:相続登記、名義変更、片付け、解体を先に進めすぎない

相続したマンションや親の家は、査定額だけでなく、今後の維持費、親の施設費用、兄弟への説明、名義変更、片付けの順番まで含めて考える必要があります。

「売るかどうか決める前に整理したい」「不動産会社に直接相談すると売却を急かされそうで不安」「家族会議の前に第三者目線で見てほしい」という段階でも問題ありません。

▶ 相続不動産・空き家・親の家の出口相談をKAZUに相談する

空き家の放置リスクや売却手順もあわせて確認しておくと、家族で話し合う材料をさらに整理しやすくなります。

▼あわせて読みたい関連記事▼