終活だよドットコム運営者の終活・相続・不動産の専門家、カズです。

安く家を手に入れたいけれど、訳あり物件の分譲って本当に大丈夫なのかなと不安を感じていませんか。この記事を読むことで、事故物件の告知義務や再建築不可といった複雑な条件を正しく理解し、安心して物件を選べるようになります。

相場より安いからといって飛びつく前に、大島てるなどのサイトで情報を確認したり、資産価値が将来どうなるかを冷静に見極めることが大切です。

住宅ローンが通らないリスクや告知義務期間のルールなど、専門的な視点から詳しく解説していきますね。訳あり物件の分譲を検討中の方が、後悔しないための賢い選択肢を見つけるお手伝いをさせてください。

何を隠そう、不動産の世界は「知っているか知らないか」で数百万円の差が出る世界です。

特に特殊な事情がある物件は、メリットとデメリットが表裏一体ですので、プロの目線でしっかりと中身を解剖していきましょう。最後までお付き合いいただければ、物件選びの視界がパッと開けるはずですよ。

コンサルタント @KAZU

コンサルタント @KAZU不動産は「現場」がすべてです。書類上の数字や安さに惑わされず、必ず現地に足を運び、近隣の雰囲気や異臭がないかなど五感を使って確認することをおすすめします。

\相談実績6200件以上特殊清掃や遺品整理も持ち出し0円プランあり/

- 心理的瑕疵や物理的瑕疵など訳ありの定義と種類

- 国土交通省のガイドラインに基づく正しい告知義務の期間

- 再建築不可物件や住宅ローン審査に通るための対策

- 将来の売却まで見据えた出口戦略と資産価値の守り方

訳あり物件の分譲を検討する際に必要な予備知識

まずは、検討している物件がどのような「訳」を抱えているのか、その正体を正確に把握することから始めましょう。

不動産実務において、分譲マンションや一戸建ての価値を左右する瑕疵(かし)のルールを解説します。一口に「訳あり」と言っても、実は大きく分けて4つのカテゴリーがあるんですよ。

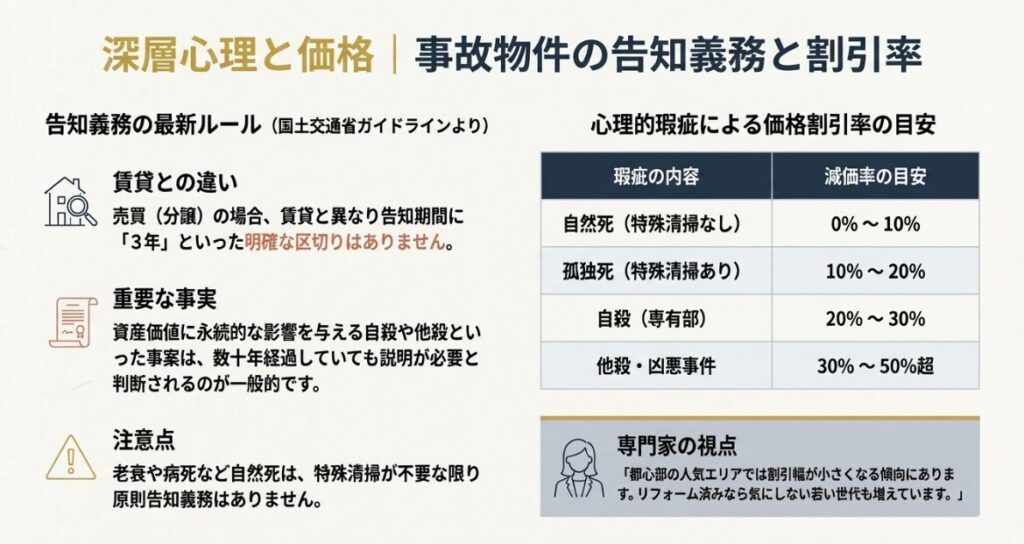

事故物件の告知義務期間に関する最新ガイドライン

不動産取引において、過去に人の死があった物件、いわゆる事故物件には告知義務があります。2021年に国土交通省が策定したガイドラインにより、一定の基準が明確になりました。

一般的に、老衰や病死などの自然死については、特殊清掃が必要な状況でない限り、原則として告知の必要はないとされています。

これは、誰にでも起こりうる事象として社会的に受容されるべきだという考え方がベースにあるからですね。

しかし、分譲(売買)の場合は賃貸と異なり、告知期間に明確な「3年」といった区切りがありません。

資産価値に永続的な影響を与える可能性があるため、自殺や他殺といった事案は、数十年経過していても説明が必要と判断されるケースがほとんどです。

購入後に「知らなかった」と後悔しないために、売主が提出する物件状況等報告書を隅々までチェックしましょう。

(出典:国土交通省『宅地建物取引業者による人の死の告知に関するガイドライン』)

このガイドラインにより、どのような死が「告知すべき事案」に該当するかの標準的なルールが示されました。ただし、売買取引においては買主の判断を左右する重要な情報として、より厳格な運用がなされるのが一般的です。

心理的瑕疵のある分譲マンションの相場と割引率

心理的瑕疵がある物件の魅力は、何と言ってもその「価格の安さ」です。

一般的な相場と比較して、孤独死などの場合は10〜20%程度、自殺の場合は20〜30%程度、残虐な事件などの場合は50%以上も価格が下落することがあります。

ただし、この割引率はあくまで目安であり、立地条件が良い都心部では、安くなった瞬間に投資家が買っていくため、割引幅が小さくなる傾向にあります。

私の経験上、人気のエリアでは事故物件でも「リフォーム済みなら気にしない」という若い世代が増えている印象ですね。

心理的な抵抗感は個人差が大きいため、自分自身が納得できるかどうかが最も重要です。リノベーション済みで室内が新築同様になっていれば、過去の事象を気にせず、ハイグレードな設備を安価に手に入れられるチャンスとも言えます。

ただし、将来売却する際も「安くしか売れない」という点は覚悟しておかなければなりません。資産形成としての側面を重視するなら、周辺の需要を冷徹に分析する必要があります。

| 瑕疵の内容 | 減価率の目安 | 買主の心理的影響 |

|---|---|---|

| 自然死(特殊清掃なし) | 0% 〜 10% | 比較的低い |

| 孤独死(特殊清掃あり) | 10% 〜 20% | 中程度 |

| 自殺(専有部) | 20% 〜 30% | 高い |

| 他殺・凶悪事件 | 30% 〜 50%超 | 非常に高い |

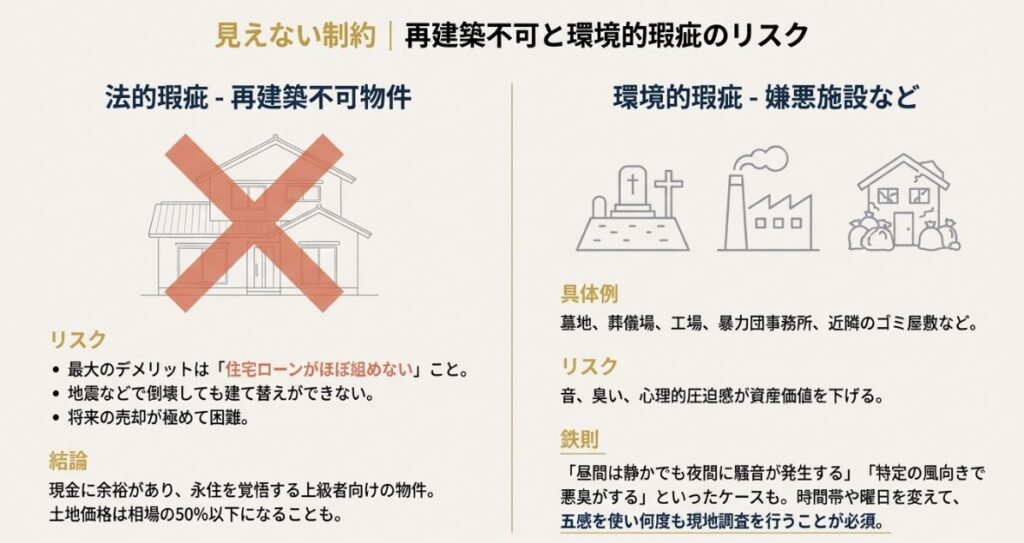

再建築不可物件を分譲価格で購入する際のリスク

道路に接している幅が足りないなどの理由で、今の建物を取り壊した後に新しい家を建てられないのが「再建築不可物件」です。

これは法的瑕疵に分類され、分譲市場では土地価格が相場の50%以下になることも珍しくありません。一見、非常に魅力的な価格に見えますが、

最大のデメリットは「住宅ローンがほぼ組めない」ことと「資産価値の低さ」です。

リフォームをして住み続けることは可能ですが、大きな地震で倒壊した場合などに建て替えができないリスクがあります。

また、隣地の所有者から土地を買い取って接道条件を満たすといった対策を講じない限り、将来の買い手を見つけるのも一苦労です。

現金に余裕があり、一生その場所に住み続ける覚悟がある方向けの、かなり上級者向けの物件と言えるでしょう。もし相続でこういった物件でお悩みなら、空き家の売却ガイドも参考にしてみてください。

嫌悪施設などの環境的瑕疵が資産価値に与える影響

物件そのものに問題がなくても、周囲に墓地、葬儀場、火葬場、騒音の激しい工場、あるいは暴力団事務所などがある場合、これらを環境的瑕疵と呼びます。

これらは「嫌悪施設」として扱われ、資産価値を下げる要因となります。分譲マンションの窓から広大な墓地が見えるといったケースでは、日当たりは良くても買い手が付きにくいというジレンマが発生します。

逆に言えば、そこを許容できる人にとっては、好立地を安く手に入れる絶好のチャンスとも言えるわけです。

特に音や臭いといった要素は、人によって不快感の度合いが異なります。昼間は静かでも夜間に騒音が発生したり、特定の風向きのときだけ悪臭が漂ったりすることもあります。

必ず時間帯や曜日を変えて何度も現地調査を行うことが、環境的瑕疵のリスクを避けるための鉄則です。近隣にいわゆる「ゴミ屋敷」がないか、トラブルメーカーが住んでいないかなども、現地でしかわからない重要な情報ですよ。

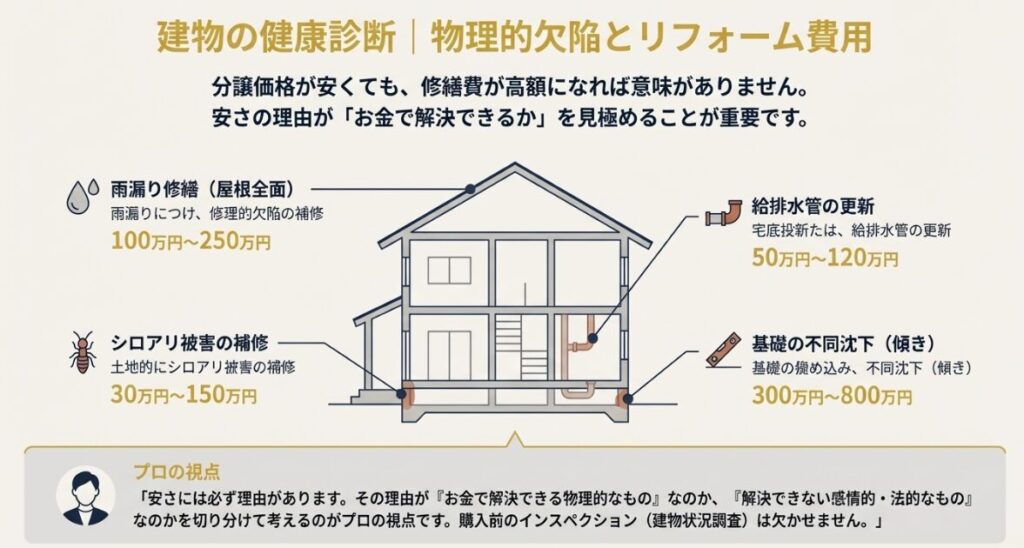

物理的な欠陥がある訳あり物件のリフォーム費用

雨漏り、シロアリ被害、建物の傾きといった物理的な欠陥がある物件は、修繕費用が膨大になるリスクを孕んでいます。

分譲価格が安くても、基礎の補修や大規模な防水工事が必要になれば、最終的な総額は通常の物件を買うのと変わらなくなってしまうこともあります。

特に見えない部分の劣化はプロでも判断が難しいため、購入前のインスペクション(建物状況調査)が欠かせません。

代表的な物理的瑕疵の修繕コスト目安

- シロアリ被害の補修: 30万円〜150万円(土台の入れ替えが必要な場合は高額に)

- 雨漏り修繕(屋根全面): 100万円〜250万円(防水塗装のみなら20万円〜)

- 基礎の不同沈下(傾き): 300万円〜800万円(ジャッキアップ工法など)

- 給排水管の更新: 50万円〜120万円(マンションの場合は占有部のみ)

コンサルタント @KAZU安さには必ず理由があります。その理由が「お金(修繕費)で解決できる物理的なもの」なのか、「解決できない感情的・法的なもの」なのかを切り分けて考えるのがプロの視点です。

訳あり物件の分譲を賢く購入するための資金と戦略

訳あり物件を検討する際に、最も高いハードルとなるのが「お金」と「契約」の問題です。これらをクリアするための具体的な戦略を見ていきましょう。

一般的な不動産購入とは異なるルールが適用されるケースが多いため、事前の準備が成功の鍵を握ります。

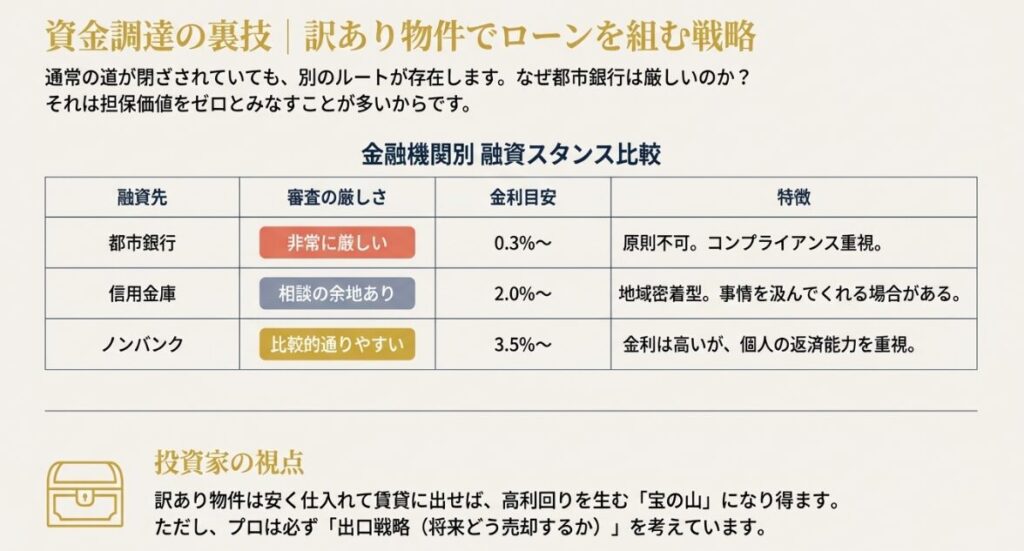

再建築不可でも組める住宅ローンの種類と審査基準

一般的な都市銀行や地方銀行では、法的瑕疵がある物件への融資は非常に厳しいのが現実です。銀行は万が一の際に物件を競売にかけて債権を回収しますが、再建築不可物件は買い手がつきにくいため、担保価値をゼロとみなすことが多いのです。

しかし、全く道がないわけではありません。例えば、ノンバンクの不動産担保ローンや、一部の信用金庫であれば、物件の担保価値だけでなく、本人の属性(年収や勤務先)を重視して融資を検討してくれる場合があります。

ただし、金利は通常の住宅ローンよりも高めに設定されることが多いです。また、最近増えている「相続登記の義務化」などの影響で、権利関係が複雑な物件も融資がつきにくくなっている点には注意が必要です。

| 融資先 | 審査の厳しさ | 金利目安 | 特徴 |

|---|---|---|---|

| 都市銀行 | 非常に厳しい | 0.3%〜 | 訳あり物件は原則不可。コンプライアンス重視。 |

| 信用金庫 | 相談の余地あり | 2.0%〜 | 地域密着で、将来性や事情を汲み取ってくれる。 |

| ノンバンク | 比較的通りやすい | 3.5%〜 | 金利は高いが、物件の収益性や個人の返済能力を重視。 |

投資家が注目する訳あり物件の高利回りと出口戦略

不動産投資家にとって、訳あり物件は「宝の山」に見えることがあります。安く仕入れて綺麗にリフォームし、相場より少し安い家賃で賃貸に出せば、驚くような高利回りを実現できるからです。

特に都心の事故物件などは、利便性を最優先する単身層からの需要が根強いため、投資先として非常に優秀なケースがあります。しかし、プロが必ず考えているのは「出口戦略(売却)」です。

自分が死ぬまで持つのか、それとも数年後に利益を出して売るのか、そのシミュレーションができていない購入はおすすめしません。

売るときも「訳あり」として安く売ることになるため、運用期間中のキャッシュフローでどれだけ元を取れるかが勝負になります。

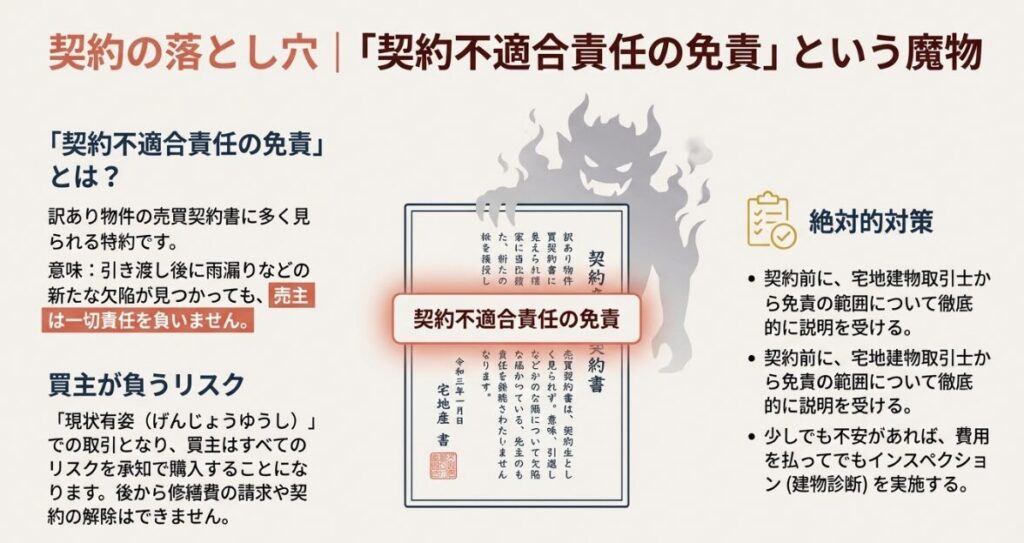

契約不適合責任の免責条項を確認する重要性

訳あり物件の売買契約書には、多くの場合「契約不適合責任の免責」という特約が入っています。これは、引き渡し後に雨漏りなどの新たな欠陥が見つかっても、売主は責任を負わないというルールです。

「現状有姿」での取引となるため、後から売主に修繕費を請求したり、契約を解除したりすることができません。個人売主の場合は特にこの免責が一般的です。

契約前にどこまでが免責されるのかを、宅地建物取引士の説明を通じてしっかり理解しておく必要があります。不安な場合は、実費を払ってでも建物診断を受け、リスクを洗い出してから判を押すようにしましょう。

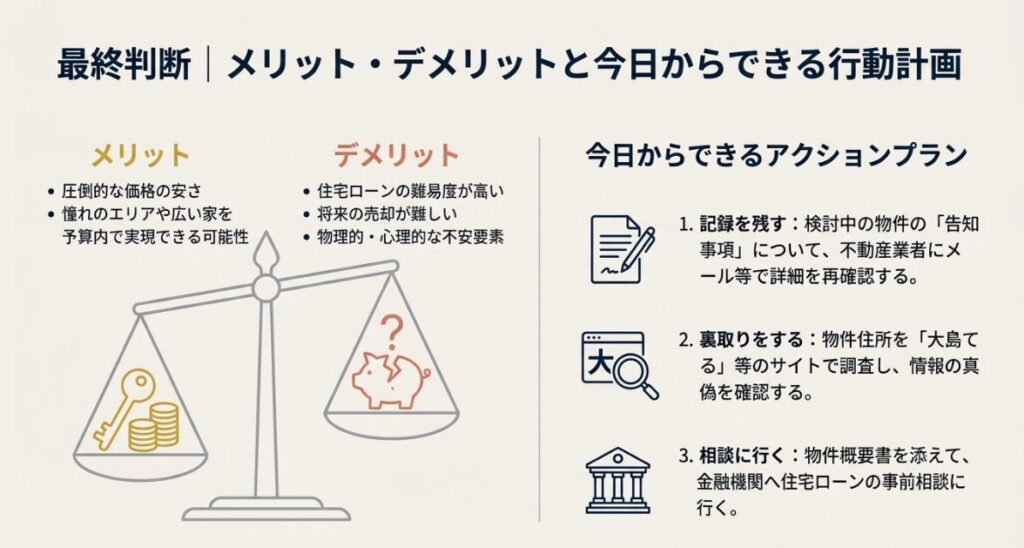

訳あり物件を購入するメリットとデメリットを比較

メリットは何よりも、憧れのエリアや広い家を予算内で手に入れられることです。同じ予算で「築20年の普通物件」を買うか、「築5年の訳あり物件」を買うかという究極の選択ができるのもこの市場の醍醐味です。

一方でデメリットは、融資の難しさ、将来の売却しにくさ、そして心理的な不安です。これらを天秤にかけたとき、デメリットを上回るメリット(圧倒的な安さや立地の良さ)があるかどうかが、購入を決める最終的な判断基準となります。

専門家としては、資産価値の維持が難しい物件ほど、その分「安さ」という対価をしっかり要求すべきだと考えます。

不動産の価値を正しく知ることは、訳あり物件攻略の第一歩です。周辺の取引事例と比較するために、不動産査定のポイントを学んでおくと、値切り交渉の材料としても役立ちますよ。

訳あり物件の分譲についてよくあるご質問FAQ

コンサルタント @KAZU不動産取引に「絶対」はありませんが、「準備」は裏切りません。出口戦略まで見据えて、プロに意見を仰ぎながら一歩ずつ進むことが、最高のマイホームへの近道です。

訳あり物件の分譲は終活だよドットコムで解決しよう

ここまで、訳あり物件の分譲におけるリスクと対策を詳しく見てきました。特殊な事情がある物件は、確かに一筋縄ではいかない難しさがありますが、正しく理解して対処すれば、理想の住まいを驚くほどの低価格で手に入れるチャンスになります。

大切なのは、リスクをゼロにすることではなく、リスクをコントロールすることです。自分が何を許容でき、何を許容できないのか、自分自身の基準を明確にすることが、賢い不動産購入の第一歩です。

もし、具体的な物件の判断に迷ったり、相続した訳あり物件の処分に困ったりしたときは、ぜひ私たちのような専門家を頼ってください。

終活だよドットコムでは、不動産のプロとして、あなたの状況に合わせた最適なアドバイスを提供しています。相続や終活に伴う不動産のお悩みは非常にデリケートですが、経験豊富なスタッフが親身に対応いたします。

最終的な判断は専門家にご相談の上、慎重に進めてくださいね。正確な情報は公式サイト等でも必ずご確認ください。

今日からできるアクションプラン

- 検討中の物件の「告知事項」の内容を、不動産業者にメール等で詳細に再確認し、記録を残す

- 物件の住所を「大島てる」や過去のニュースデータベースなどで調べ、情報の真偽を裏取りする

- 住宅ローンが組めるか、具体的な物件概要(マイソク)を添えて金融機関へ事前相談に行く

あなたの新しい生活が、後悔のない素晴らしいものになるよう応援しています!一歩踏み出す勇気が、賢い選択に繋がりますよ。

\相談実績6200件以上特殊清掃や遺品整理も持ち出し0円プランあり/