「生命保険いらない知恵袋」と検索している方は、本当に生命保険が必要かどうか疑問に感じているでしょう。本記事では、生命保険に入るべきか、または入らない方がいいのか、その判断基準について解説します。

例えば、インターネットで有名なひろゆき氏が主張するように、「生命保険は必要ない」と感じる方も多いですが、その理由や具体的なケースについて見ていきましょう。

実際、必要な保険は3つだけという意見もあり、死亡保険がいらないと考える人も増えています。さらに、生命保険に入っていない人の割合や、生命保険に入らないことで後悔する可能性についても触れます。

いくら貯金があれば保険が不要かについても具体的に説明し、あなたが生命保険を選ぶ際の参考にしていただける内容を提供します。

>>>保険とお金の専門家に無料相談する

- 生命保険に入るべきかどうかの判断基準

- 生命保険に入らないことで後悔する可能性

- ひろゆき氏が主張する生命保険不要論の理由

- 生命保険に入っていない人の割合や必要な貯金額

コンサルタント @KAZU

コンサルタント @KAZU生命保険の内容は保険会社によっても千差万別です。病気や死亡保険のみの場合は現在のご年齢、預金額や収入に応じての選択となりますが、お子様の学費の積み立てや老後資金を準備できる資金運用を上手に併用できる保険商品もありますので、まずはお気軽に無料相談をおすすめします。

\ 保険とお金の専門家に無料相談予約する/

生命保険いらない知恵袋様々な意見

生命保険 入るべきか 知恵袋

結論から言えば、生命保険に入るべきかどうかは個々の状況によるものです。多くの人にとって、生命保険は安心を提供するものです。

その理由は、生命保険は万が一の事態に備えるためのものだからです。たとえば、家族の主要な収入源である人が突然亡くなった場合、遺族が経済的に困ることがあります。このようなときに、生命保険が役立ちます。

具体的な例を挙げると、一家の大黒柱が交通事故で亡くなった場合、残された家族は生活費や教育費を賄うのが難しくなるかもしれません。このようなときに、生命保険から給付金を受け取れると、家族の生活が安定します。

前述の通り、生命保険は家族がいる人にとって特に重要です。一方で、独身で扶養家族がいない場合や、十分な貯蓄がある場合は、必ずしも生命保険が必要ではないかもしれません。このように、自分の状況に応じて判断することが大切です。

生命保険 入らない 後悔

結論として、生命保険に入らないことで後悔する可能性があります。特に、予期せぬ事態が起こったときにその影響が大きくなります。

理由として、生命保険は経済的なリスクを軽減するためのものだからです。たとえば、病気や事故で突然収入が途絶えた場合、家族の生活費や教育費を賄うのが難しくなることがあります。

具体的な事例では、働き盛りの親が急病で亡くなった場合、子供の進学資金が不足してしまうかもしれません。このような場合、生命保険に加入していれば、保険金で教育費を補うことができます。

さらに、生命保険に加入していないことで、病気や事故の際に高額な医療費を自己負担しなければならないこともあります。こうした出費は、貯蓄を大きく減らす原因になります。

このように、生命保険に入らないことで将来後悔することがないように、自分や家族の生活状況を考え、適切な保険に加入することを検討しましょう。

生命保険 いらない ひろゆき

結論から言えば、インターネットで有名な論客、ひろゆき氏は生命保険が不要だと主張しています。彼の意見は多くの人に影響を与えていますが、これは一部の状況に当てはまるものであることを理解する必要があります。

その理由は、ひろゆき氏は自身の生活スタイルや考え方から生命保険を必要としないと判断しているからです。彼は、自分でリスクを管理し、十分な貯蓄があるため、保険の必要性を感じないと述べています。

また、公的な保障が充実している日本では、生命保険がなくても大きな問題にはならないと考えています。

具体的な例を挙げると、ひろゆき氏は「万が一のための貯金を持っていれば、生命保険に毎月お金を払うよりも効率的だ」と言っています。この考え方は、十分な貯蓄がある人やリスクを自分で管理できる人にとっては有効です。

一方で、すべての人がひろゆき氏と同じようにリスクを管理できるわけではありません。家族がいる場合や、十分な貯蓄がない場合には、生命保険が重要なセーフティネットとなります。

このため、ひろゆき氏の意見は一つの視点として参考にしつつ、自分自身の状況に合わせて判断することが重要です。

必要な保険は3つだけ

結論から言えば、一般的に必要とされる保険は3つだけです。これらは、生命保険、医療保険、そして自動車保険です。

その理由は、これらの保険が最も重要なリスクに備えるためのものだからです。生命保険は、家族を経済的に守るために重要です。特に主要な収入源である人が亡くなった場合に、遺族が生活を続けるための支援となります。

具体的には、医療保険は病気やケガによる入院や手術の費用をカバーします。

日本には公的医療保険制度がありますが、高額な医療費や先進医療の費用は自己負担になることが多いため、医療保険に加入することでこれらのリスクを軽減できます。

さらに、自動車保険は自動車事故による損害をカバーします。自動車事故は誰にでも起こりうるリスクであり、事故の際の損害賠償や修理費用をカバーするために自動車保険は不可欠です。

このように、必要な保険は生命保険、医療保険、自動車保険の3つです。これらは日常生活において最もリスクが高い分野をカバーしており、安心して生活するための基盤となります。

保険に加入する際には、自分の状況やライフスタイルに合った保険を選ぶことが大切です。

生命保険 やめた

結論から言うと、多くの人が生命保険をやめた理由にはさまざまな要素があります。まず、毎月の支払いが大きな負担になることがあります。特に若い世代では、他の生活費や貯蓄を優先することが多いため、保険料を支払う余裕がない場合があります。

その理由として、生命保険の必要性を感じにくい生活環境も影響しています。現代では、家族構成が変化し、一人暮らしや共働き夫婦が増えています。

そのため、万が一の際に経済的に支え合う必要性が減少し、生命保険の重要性が低くなっているのです。

具体例として、ある調査では、20代から30代の約半数が生命保険に加入していないという結果が出ています。これは、若い世代が保険の代わりに自己貯蓄を重視していることを示しています。

また、公的な社会保障制度が充実しているため、保険に頼らなくても一定の安心感が得られるという点も挙げられます。

このように、生命保険をやめた理由は、経済的な負担の軽減や、生活環境の変化、そして自己貯蓄の重視などが挙げられます。しかし、自分の生活スタイルやリスクに対する考え方を見直し、保険の必要性を再評価することも大切です。

生命保険 いらない 理由

結論として、生命保険がいらない理由にはいくつかのポイントがあります。まず、公的な保障制度が充実していることが挙げられます。日本では、健康保険や年金制度が整っており、万が一の際にも一定の保障が受けられるため、生命保険の必要性を感じにくいことがあります。

その理由は、多くの人が十分な貯蓄を持っている場合、生命保険に頼る必要がないと感じるからです。例えば、緊急時に対応できるだけの貯金があれば、保険に毎月支払うお金を貯蓄に回す方が効率的だと考える人もいます。

具体的には、統計によると、20代から30代の若い世代の約40%が「生命保険は不要」と感じています。彼らは、自分自身でリスク管理を行い、必要なときには貯金を活用する方が賢明だと考えています。

また、独身の人や子供がいない夫婦の場合、生命保険のメリットが少ないと感じることも多いです。

このような理由から、生命保険がいらないと考える人が増えています。しかし、すべての人に当てはまるわけではありません。家庭の状況や経済状態によって、生命保険の必要性は異なります。自分のライフスタイルに合わせて、慎重に判断することが大切です。

生命保険 入らない方がいい

結論から言うと、生命保険に入らない方がいい場合もあります。それは、特定の状況やライフスタイルによるものです。

まず、独身の人や子供がいない夫婦の場合、生命保険の主な目的である遺族の生活保障が必要ないため、加入しなくても良いと考えられます。

その理由は、生命保険の主な目的が経済的なリスクをカバーすることにあるからです。しかし、独身や子供がいない場合、自分の死亡によって経済的に困る人がいないため、生命保険の必要性が低くなります。

また、十分な貯蓄がある場合、万が一の際にもその貯金で対応できるため、保険料を払う必要がないと感じることが多いです。

具体例として、ある調査では、30代の独身男性の約60%が生命保険に加入していないという結果が出ています。彼らは、将来のために貯金を優先し、保険料を支払う代わりに自己資金を増やすことを選んでいます。

また、共働きの夫婦でお互いに十分な収入がある場合も、どちらかが亡くなっても生活が成り立つため、生命保険の必要性が低くなります。

このように、生命保険に入らない方がいいと判断する人も多くいます。しかし、すべての人に当てはまるわけではなく、家庭の状況や経済状態によって異なります。

自分のライフスタイルや将来の計画を考え、慎重に判断することが重要です。

生命保険いらない知恵袋いらない基準

\ 保険とお金の専門家に無料相談予約する/

死亡保険 いらない 知恵袋

結論として、死亡保険がいらないという考え方には一理あります。特に、独身者や子供がいない夫婦の場合、その必要性は低いです。死亡保険は、被保険者が亡くなったときに残された家族の生活を支えるためのものです。

しかし、扶養家族がいない場合、その役割は不要になります。

理由としては、家族がいない場合、死亡保険の主な目的である生活保障が必要ないからです。

例えば、独身者が死亡しても、経済的に困る人はいません。そのため、毎月の保険料を支払うよりも、自分のために貯金や投資をする方が合理的です。

具体例として、日本の若年層では、保険加入率が低い傾向があります。ある調査によれば、30歳以下の約40%が生命保険に加入していません。彼らは、保険料を節約し、その分を自己投資や貯金に回しています。

また、共働き夫婦でお互いに十分な収入がある場合、どちらかが亡くなっても生活が成り立つため、死亡保険の必要性が低いと感じることが多いです。

このように、死亡保険がいらないと感じるケースは多くあります。ただし、個々の状況によって判断は異なるため、自分のライフステージや将来の計画を考慮して決めることが重要です。

生命保険に入っていない人はどれくらいの割合?

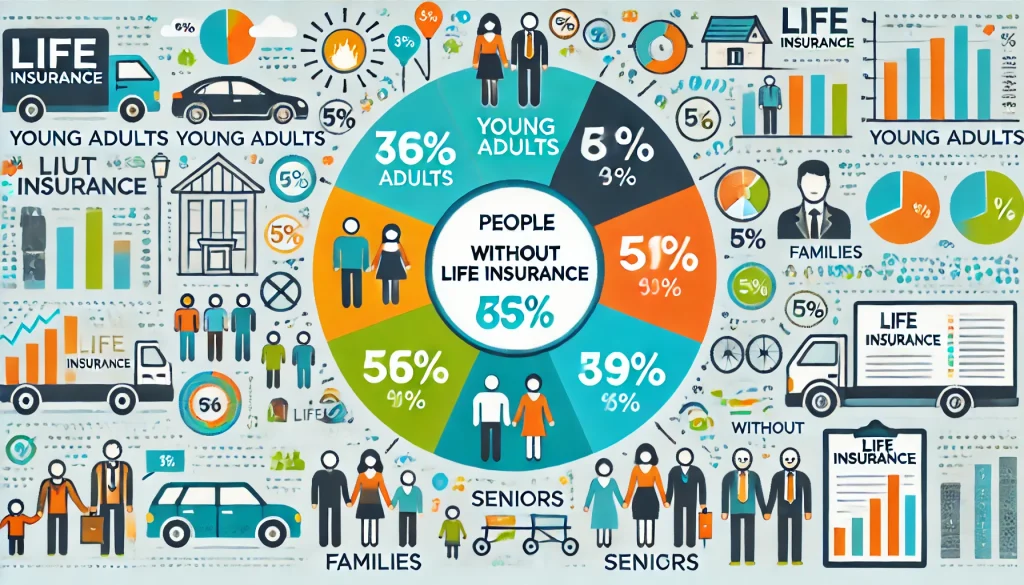

結論から言うと、生命保険に入っていない人の割合は決して少なくありません。特に若い世代ではその傾向が顕著です。生命保険文化センターの調査によれば、20代の約30%が生命保険に未加入です。

この数字は、家族構成や経済状況により異なりますが、全体としては無視できない割合です。

理由として、若年層は健康であることが多く、死亡や重病のリスクが低いと考えているためです。また、経済的な理由から保険料を支払う余裕がないことも一因です。

さらに、彼らは保険の必要性を感じていないことが多く、その代わりに貯金や投資にお金を回す傾向があります。

具体例として、例えば20代の独身者の多くは、親元から独立して生活していますが、まだ自分の家族を持っていないため、生命保険の必要性を感じないことが多いです。

彼らは、まずは自分の生活を安定させることを優先し、保険に加入するのは将来の課題と考えています。

このように、生命保険に入っていない人の割合は、特に若年層で高いです。しかし、ライフステージの変化や経済状況の改善に伴い、保険の必要性を再検討することも重要です。

保険に加入するかどうかは、自分の状況や将来の計画を踏まえて慎重に判断するべきです。

いくら貯金があれば保険はいらない?

結論から言うと、十分な貯金があれば生命保険が不要と考えることもできます。ただし、その金額は個々の生活スタイルや家族構成により異なります。一般的には、最低でも生活費の2〜3年分の貯金が必要とされています。

理由としては、生命保険は突然の事故や病気で収入が途絶えた場合に備えるためのものです。貯金があれば、これらのリスクに対して自分で備えることが可能です。

例えば、年間の生活費が300万円の家庭であれば、600万円から900万円の貯金があれば、生命保険を代替する役割を果たすと考えられます。

具体例として、ある家庭では毎月の生活費が25万円だとします。この場合、年間で300万円の支出となります。2年分の貯金があれば600万円、3年分で900万円が必要です。

また、万が一の医療費や子供の教育費なども考慮する必要があります。そのため、一般的には1000万円以上の貯金があると安心です。

このように、十分な貯金がある場合は、生命保険が不要と考えることもできます。しかし、貯金だけでなく、将来のリスクや不測の事態も考慮して、慎重に判断することが重要です。

生命保険に入った方がいい理由は何?

結論として、生命保険に入る理由は、家族や自分の生活を守るためです。特に突然の事故や病気で収入が途絶えた場合に、経済的な支えとなります。

理由としては、生命保険は家族の生活費や子供の教育費など、突然の支出に備えるためのものです。例えば、家族の主な収入源である人が突然亡くなった場合、残された家族は生活費を賄う手段を失います。

このようなリスクに備えるために、生命保険は重要です。

具体例として、30歳の男性が家族を養っているとします。彼が生命保険に加入していない場合、突然の事故で亡くなった際、家族は収入を失い、生活が困難になります。

しかし、もし彼が2000万円の死亡保険に加入していれば、その保険金で家族の生活を一定期間支えることができます。特に子供の教育費や住宅ローンなど、大きな支出に対する備えとして役立ちます。

このように、生命保険に入ることで、家族の生活を守ることができます。突然の事態に備えるため、保険に加入することは重要な選択です。家族の将来を考え、リスクに対する備えをしっかりと整えることが大切です。

生命保険は何のためにあるの?

結論から言うと、生命保険は家族や自分の生活を守るためにあります。主に死亡時の保障や病気、けがによる収入減に備えるためです。

理由としては、生命保険は経済的な安定を提供します。例えば、家族の主要な収入源である人が亡くなった場合、その家族は生活費や住宅ローン、教育費などに困ることが多いです。

このようなリスクに対して、生命保険は大きな助けとなります。

具体例として、40歳の男性が一家の大黒柱として働いているとします。彼が死亡保険に加入していない場合、突然の事故で亡くなった際、家族は生活費をどうやって賄うか心配することになります。

しかし、彼が3000万円の死亡保険に加入していれば、その保険金で家族は当面の生活費や教育費を賄うことができます。また、医療保険に加入していれば、大きな病気やけがをした際の医療費負担を軽減することができます。

このように、生命保険は家族の経済的な安定を守る重要な手段です。突然の事態に備えて、生命保険に加入することは安心して生活するための一助となります。

生命保険いらない知恵袋のまとめ

- 生命保険に入るべきかは個々の状況による

- 家族の主要な収入源が亡くなった場合、生命保険が役立つ

- 独身で扶養家族がいない場合は生命保険が必ずしも必要ではない

- 生命保険に入らないと予期せぬ事態で後悔する可能性がある

- ひろゆき氏は自身の生活スタイルから生命保険は不要と主張

- 必要な保険は生命保険、医療保険、自動車保険の3つだけ

- 多くの人が経済的な負担や自己貯蓄の重視から生命保険をやめた

- 公的な保障制度が充実しているため生命保険は不要と考える人がいる

- 独身や子供がいない夫婦は生命保険の必要性が低い

- 死亡保険が不要と感じる人が増えている

- 若い世代で生命保険に未加入の割合が高い

- 十分な貯金があれば生命保険が不要と考えられる

\ 保険とお金の専門家に無料相談予約する/

参考

・生命保険毎月いくら払ってる知恵袋の全てを解説!年齢別保険料の実態

・生命保険いらない知恵袋: 5つの理由と判断のポイント

・生命保険入らない後悔知恵袋でわかる!未加入が招く3つのリスク

・生命保険入るべきか知恵袋で支持される正しい選び方とその根拠

・65歳以上生命保険必要か知恵袋で即解決!安心の保険選び